跨品种套利案例分析

而对于跨品种或跨期套利机会的把握,判断步骤略有区别,在此我们以卷螺差套利(热卷-螺纹的价差)为例。

1、关注微观变化,提出假设条件

凯丰投资曾经提出“细节暗藏产业密码,研究发现价值内核”,一个商品的基本面改变,往往都是从微观的转变开始。

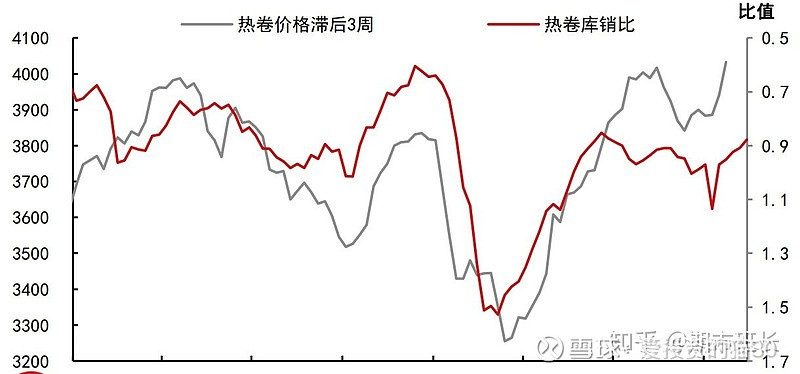

上周螺纹和热卷去库都十分顺畅,但是热卷的库存消费比确连续几周上升。这种微观的变化,就需要引起我们的注意。所以我们就做了一个假设,是否螺纹相对热卷去库会更加顺畅,热卷的库存拐点有可能出现。

如果我们的假设是正确的,则做空卷螺差(空热卷,多螺纹)将是不错的套利机会

2、期限结构进行验证

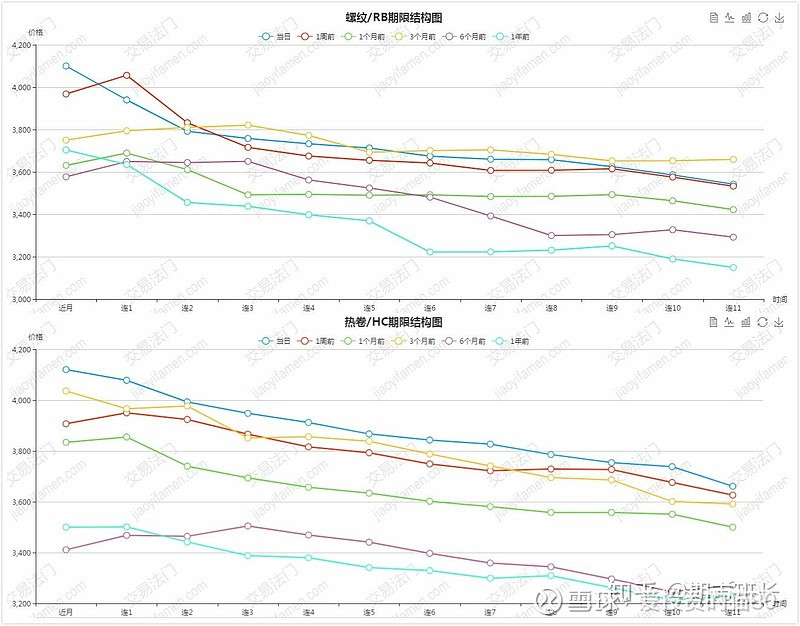

当我们判断行情拐点或者跨期套利时的时候,期限结构一般是从远期开始改变,进而传导至近端;而当我们是交易跨品种套利时,我们只需要观望期限结构近端的情况。因为跨品种套利主要是要研究两个品种当下的现货市场情况,判断商品的强弱关系,做多强的品种,做空弱的品种

根据上图,我们可以发现螺纹和热卷都是back结构,同为back结构的情况下,谁更陡峭则代表改品种现货市场越强(近端略等于现货),我们明显发现螺纹的近端结构更加陡峭。

当然,因为期限结构的改变是一个动态的过程,在这里因为篇幅的原因,我们并没有办法完全展示出来。但是根据我个人的经验,对于跨品种套利,近端期限结构的改变十分重要。因为它离现货市场是最近的。

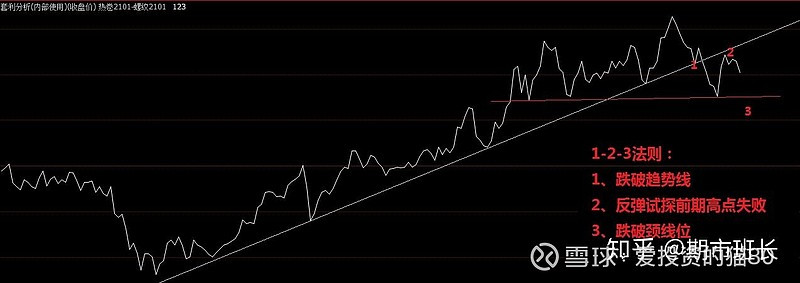

3、技术面寻找入场时机

入场时机的选择,我依旧是根据1-2-3法则;而有些1-2-3法则会形成类似头肩顶(底)的结构,而这种结构往往胜率会更大,而且盈亏比也比较完美

而对于1-2-3法则,只要行情满足1-2,就足够了,用较小的止损去博取加大的利润。如果等它满足第三步跌破颈线位,那行情有可能都走了一大半了,没有太大意义。

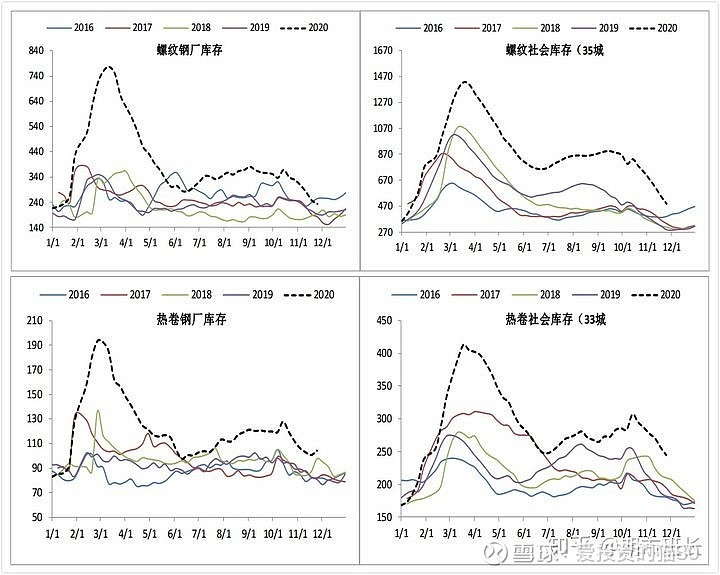

4、库存拐点是行情的起爆点

当我们在研究库存变化是,主要是从两个方面进行判断:

第一,就是库存拐点的出现。比如前期是降库,突然变成的累库;

第二,是库存速率的变化。前期降库速度比较慢,后面去库速度突然加快。黑色11月份的加速上涨就是属于这种情况

5、当条件开始改变时,就是我们出场时

任何的经济学理论或者其它利润,都是有一个前提条件,也就是我们所谓的范式。这个范式代表了该理论或者模型的适用范围。当这个前提条件发生改变后者条件本身就有缺陷的时候,后面的推导结论都是毫无意义的事情。

而在套利这件事情上,也是一样。当我们第一部分假设的条件开始发生变化或者不成立时,我们后面的结论都是不准确的。我们的假设条件是热卷库存拐点出现,做空卷螺差(热卷-螺纹),一旦后期热卷继续去库,或者螺纹的库存拐点也出现,则做空卷螺差的套利就要考虑出场。

以上就是我们在做跨品种套利时思考的步骤,当前做空卷螺差基本符合我们的判断标准,就看后期热卷螺纹的价差走势能否验证我们的观点了